Portal ekonomiczny “bankier.pl” zamieścił artykuł Krzysztofa Kolany – analityka rynków finansowych i gospodarki – pt. “Polacy rzucili się na zakup rekordowo drogich mieszkań za rekordowo tani kredyt – to nie mogło się dobrze skończyć”.

Na wstępie autor pisze, że w ciągu minionych dwóch lat kredyt mieszkaniowy zaciągnęło ponad 460 tys. gospodarstw domowych, zadłużając się na prawie 148 mld złotych. Jednocześnie przestrzega, iż prawdopodobnie był to najgorszy czas do zakupu po zmiennej stopie procentowej “rekordowo drogich mieszkań za (przejściowo) rekordowo tani kredyt”.

Wskazuje na zależności psychologiczne w realizacji celów na przykładzie rynku kapitałowego i walutowego:

Zwykle jest tak, że tłum jest najgorszym doradcą. To właśnie na szczycie hossy tzw. ulica masowo kupuje przewartościowane akcje, by podczas bessy szerokim łukiem omijać giełdowe parkiety. W szczycie paniki kupuje rekordowo drogie waluty. Podczas bańki mieszkaniowej na potęgę zadłuża się w rekordowo słabym franku szwajcarskim, by potem płakać jak to została „oszukana” przez bezwzględnych banksterów. Teraz do tej listy możemy dopisać ludzi, którzy padli ofiarą niemoralnie taniego kredytu i złorzeczą na rzekome spiski bankierów i rosnący WIBOR.

A następnie tłumaczy, że mocny wzrost popytu na mieszkania i domy na rynku pierwotnym spowodowany był błędną polityką finansową Rady Polityki Pieniężnej, która przez dłuższy czas utrzymywała wyjątkowo niskie stopy procentowe. To spowodowało, że oszczędzanie przestało się opłacać, podobnie jak inwestowanie w obligacje skarbowe.

W tej sytuacji rynek zwrócił się w kierunku nieruchomości, które zaczęły drożeć dużo szybciej niż kwoty kredytów mieszkaniowych i hipotecznych. Była to sytuacja zbliżona do tego, co działo się podczas hossy developerskiej w latach 2004-2007, z tym, że wtedy silny złoty doprowadził do tego, że ludzie zaczęli brać kredyty we frankach szwajcarskich.

Tutaj banki, mówiąc żargonem finansowym, aby “nadziać leszczy na haki” zrezygnowały z udzielania kredytów w złotówkach, a ich socjotechniczne wyszkoleni doradcy skutecznie przekonywali klientów, że nie posiadają zdolności kredytowej w PLN, ale w CHF już tak.

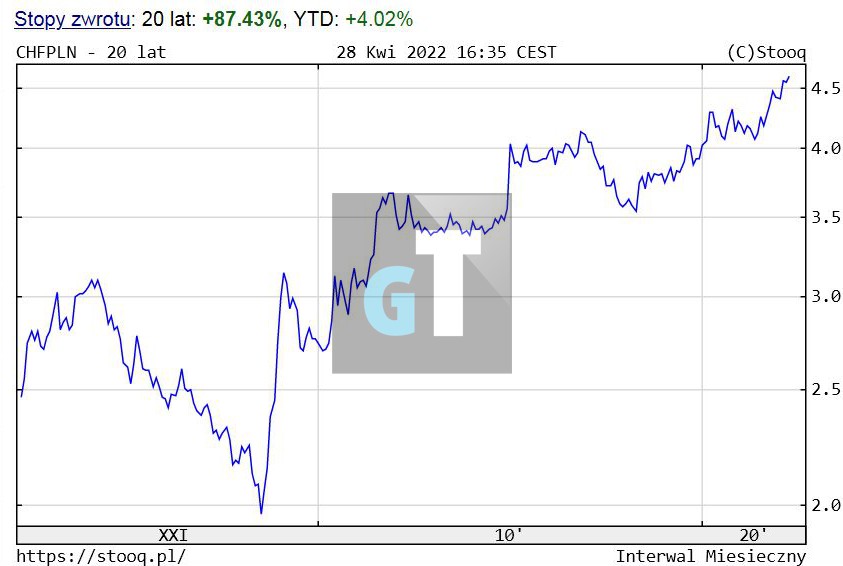

Wkrótce nienaturalnie droga krajowa waluta zaczęła się osłabiać, a kurs franka do złotego wzrósł o ponad 100%. Doskonale obrazuje to wykres:

Jeśli więc ktoś pożyczył od banku 100 000 CHF był winien 200 000 PLN, teraz to 460 000 PLN (nie licząc odsetek, kosztów i prowizji), więc dziwić nie może, że ludzie zaczęli się organizować i występować przeciw bankom, choć szansę na uzyskanie satysfakcji są znikome.

Teraz, jak pisze Kolany “wśród ludzi ugruntowano przekonanie, że stopy procentowe już zawsze będą tak niskie i że ceny nieruchomości będą drożały w nieskończoność. Ciężko było przebić się z przekazem, że tak wcale być nie musi, a na dłuższą metę tak być wręcz nie może”.

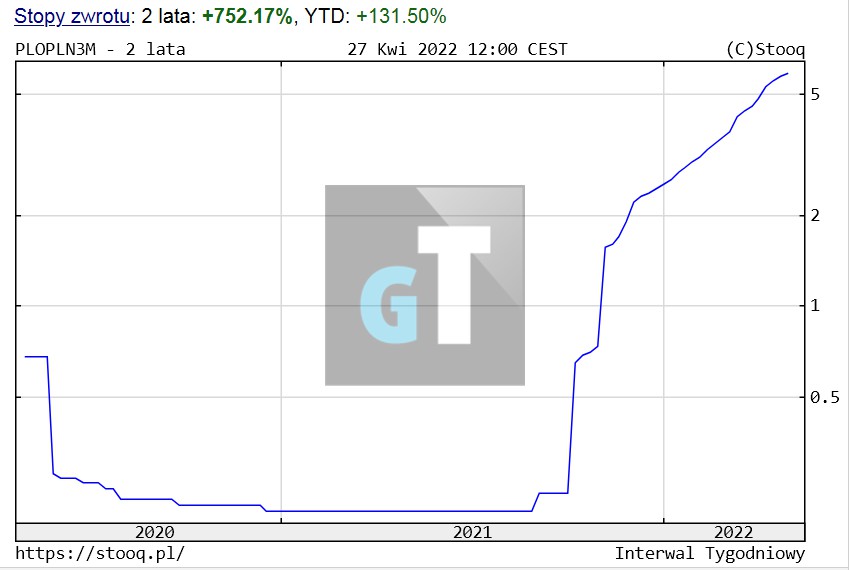

I wtedy pojawiła się inflacja, a wraz z nią bardzo wysoka podwyżka stóp procentowych.

Narodowy Bank Polski nie ma więc innego wyjścia i musi podnosić stopy procentowe, aby choć w części chronić rynek przed inflacją. To przekłada się na wyższe raty kredytów zaciągniętych ze zmienną stopą procentową.

Do tego wojna na Ukrainie i rozregulowane ceny większości produktów nie sprzyjają kredytobiorcom. Zaprezentowany wykres nie napawa optymizmem, a jego analiza wskazuje, że to nie koniec wzrostów WIBOR.

Cóż, wielu ludzi przeliczyło się kolejny raz, bo kolejny raz chciwość wygrała ze strachem.

→ M. Baryła

28.04.2022

• foto: pixabay.com / GT

• czytaj także: > “Droga Polska. Coraz droższa. Najnowsze dane GUS”

Po fakcie, to wszyscy są genialni. Na rynku mieszkaniowym królują sprzeczne tendencje i zachowania.

Ludzie chcą mieszkanie powiedzmy za wszelka cenę, najlepiej nowe. Banki chcą zarobić na kredytach, ale nie chcą stracić pieniędzy, politycy chcą mieć głosy wyborców, ale na kampanię wyborczą kasę dają banki.

Jak biorę kredyt, to taki, że jak coś pójdzie nie tak, to on mnie nie zabije. Frankowy spłaciłem, bo był odpowiednio mały.

Mówi się o prawie każdego człowieka do mieszkania, ale czy każdy musi mieć je na własność? Przy odpowiedniej ilości(gdyby nie 50 lat komuny, już byśmy ją osiągnęli) wynajem jest możliwy dla każdego, oczywiście adekwatnie do potrzeb i możliwości. Mam do wynajęcia dom nawet na wiele lat, najpierw trzeba zrobić remont (ok. 30tys), którego koszt zostanie zaliczony do czynszu. Chętnych brak.

Narodowy Bank Węgier kilka dni temu kolejny raz podniósł główną stopę procentową o 1.0% do 5.50%.

A co zrobi prosiaczek w pierwszym tygodniu maja? Oczywiście, że zrobi to samo.